Евтините пари може да раздуят балон при имотите и да направят населението и фирмите свръхзадлъжнели

Ръстът на кредитирането започва да се превръща в риск за формиране на балони в икономиката. Той би могъл да се отрази негативно и по пътя на България към еврото, предупреди председателят на Асоциацията на банките в България и главен изпълнителен директор на ОББ Петър Андронов. В интервю за БНТ експертът каза, че темпове на растеж от 15 – 20%, каквато е динамиката в сегмента потребителски заеми и ипотеки, надхвърлят здравословното ниво и са повод за внимание. На същото мнение е и икономистът от „Отворено общество“ Георги Ангелов, според когото тази тенденция рискува да направи домакинствата и бизнеса в свръхзадлъжнели.

Андронов обясни подема в банковия сектор с нарасналия оптимизъм сред потребителите, които след десетилетие на постоянен растеж на доходите и увеличаваща се заетост са станали по-уверени и смели във взимането на кредитни решения. „Тези решения да не се вземат на ръба на възможностите и на риска“, предупреди банкерът, като добави, че „в хубави времена живеем, но в икономиката е както в климата – има сезони. Няма да е само слънчево“.Според Андронов повод за притеснения, че икономическият цикъл може да се обърне и това да постави в затруднение потребителите, теглили кредити на ръба на възможностите си, са затрудненията, които показват икономики като германската, към която е ориентирана важна част от българския експорт. „Има доста рецесионни индикации в Европа. Няма инфлация. Brexit ще повлияе на европейските икономики, ако се случи с твърдо приземяване“, прогнозира той.“Най-сериозните рискове пред България са външните рискове: сериозен е ефектът на експорта върху нашето стопанство и ако той се затормози, ще го усетим веднага“, каза Андронов. За него продължаващият растеж в българската икономика може да доведе до дисбаланси в някои сектори и това също би било риск, включително по пътя на страната към еврото.

„Сега е времето да се замислим за растежа на кредитите. Той става висок. Може би 10% е здравословно, но сега виждаме 15-20%. Стигаме във фаза, когато оптимизмът е хубаво нещо, но трябва да се внимава“, каза председателят на банковата асоциация, който е кънтри мениджър за България на KBC, която освен ОББ притежава и ДЗИ.

Риск от свръхзадлъжнялост

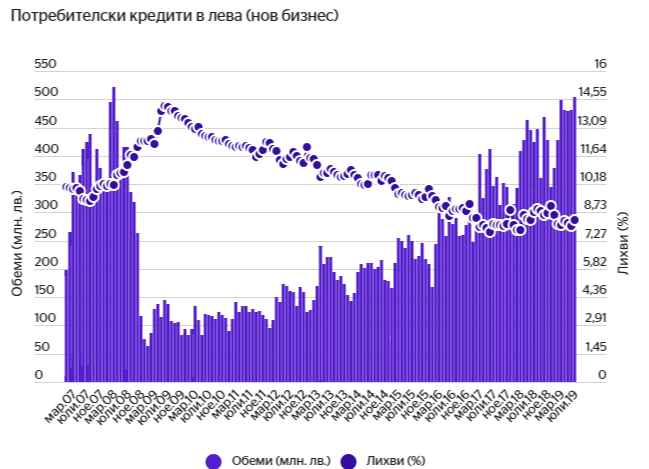

Подобна теза разви и икономическият анализатор Георги Ангелов, който, цитиран от „24 часа“, намира, че официалната статистика за кредитирането не предава реално ситуацията и ръстът е по-голям, отколкото показват данните. Причината е, че разчистването на лоши кредити изкривява числата и на практика подценява реалния растеж на кредитирането.

„Този ефект се вижда много ясно в данните за кредитирането на бизнеса. Според статистиката кредитите за фирмите растат с едва 4.3% за последната година… но ако разгледаме само редовните кредити, те се увеличават с внушителните 15.6%, а дългосрочните над 5 години растат с цели 21% за последната година. По подобен начин стоят нещата и при кредитите за домакинствата“, отбелязва Ангелов.

Според него се получава затворен кръг, в който растежът на доходите помпи депозитите в банковата система. Тя от своя страна няма какво да прави тези средства и е принудена да дава повече кредити, поддържайки лихвите ниски. В краткосрочен план това може да е положително, защото стимулира инвестициите и потреблението, но прекалено ниските лихви могат да доведат до вредни развития – например балон при недвижимите имоти и строителството или свръхзадлъжнялост на домакинствата и бизнеса. Това бързо кредитиране може да прелее и към инфлация, смята още Ангелов.